Lo sabemos, desde que comenzara

la crisis en el año 2008, la liga española se ha polarizado, con dos equipos

que luchan por los títulos, otros 2 o 3 que pelean por la Europa League, y los

demás, que con sobrevivir tienen bastante. Sin embargo, hay cifras que merecen

un análisis pormenorizado, y desde luego desde Constanza Business &

Protocol School queremos aprovechar el arranque liguero para mostrar a nuestros

alumnos las cifras de un negocio que mueve masas como pocos.

la crisis en el año 2008, la liga española se ha polarizado, con dos equipos

que luchan por los títulos, otros 2 o 3 que pelean por la Europa League, y los

demás, que con sobrevivir tienen bastante. Sin embargo, hay cifras que merecen

un análisis pormenorizado, y desde luego desde Constanza Business &

Protocol School queremos aprovechar el arranque liguero para mostrar a nuestros

alumnos las cifras de un negocio que mueve masas como pocos.

TABLA 1

Ingresos de la Liga de Fútbol Profesional respecto a Europa

Fuente: elaboración propia a partir de datos procedentes del Diario

Expansión y del estudio llevado a cabo por D. José Mª Gary de Liébana

Expansión y del estudio llevado a cabo por D. José Mª Gary de Liébana

Nota: cifras en millones de euros

La liga española facturó la

temporada pasada 1.783 millones de euros. ¿Es mucho o es poco? Para que nos

hagamos una idea de la dimensión de esta cifra, la equivalente a la mostrada por la

misma liga en la temporada 2002 – 2003, en la facturó 847 millones de euros. Es

decir, que la facturación de la liga española ha crecido en los últimos 10 años

un 110,51%, lo que supone un incremento medio anual del 11,05%. Teniendo en

cuenta la evolución de la economía española desde el año 2008, son cifras

sencillamente espectaculares. A esto hay que añadir que España, en el universo

del fútbol, supone un 19% de las cinco grandes ligas de fútbol del mundo, y un

9,19% del total de las ligas de fútbol europeas, lo que nos muestra la

relevancia que los grandes clubes del fútbol español tienen en el mundo.

temporada pasada 1.783 millones de euros. ¿Es mucho o es poco? Para que nos

hagamos una idea de la dimensión de esta cifra, la equivalente a la mostrada por la

misma liga en la temporada 2002 – 2003, en la facturó 847 millones de euros. Es

decir, que la facturación de la liga española ha crecido en los últimos 10 años

un 110,51%, lo que supone un incremento medio anual del 11,05%. Teniendo en

cuenta la evolución de la economía española desde el año 2008, son cifras

sencillamente espectaculares. A esto hay que añadir que España, en el universo

del fútbol, supone un 19% de las cinco grandes ligas de fútbol del mundo, y un

9,19% del total de las ligas de fútbol europeas, lo que nos muestra la

relevancia que los grandes clubes del fútbol español tienen en el mundo.

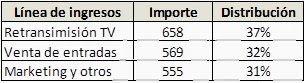

TABLA 2

Distribución de los ingresos de la Liga de Fútbol Profesional española,

temporada 2011 – 2012

temporada 2011 – 2012

Fuente: elaboración propia a partir de datos procedentes del Diario

Expansión y del estudio llevado a cabo por D. José Mª Gary de Liébana

Expansión y del estudio llevado a cabo por D. José Mª Gary de Liébana

Nota: cifras en millones de euros

Como se puede observar, los

ingresos de los clubes de fútbol españoles están muy equilibrados, siendo las

televisiones la vía principal de ingresos, con 658 millones de euros. Lo que

sucede es que estas son cifras generales que nos permiten ver las enormes

diferencias entre los clubes de la liga española. La mayor parte de estos

ingresos se los llevan los dos grandes clubes, Real Madrid y Barcelona,

existiendo un segundo nivel, en cuanto a lo que ingresos se refiere, donde

entrarían clubes como el Atlético de Madrid o el Athletic de Bilbao, mientras

que los clubes más modestos ven con sus ingresos por TV son mucho más

reducidos, su capacidad para atraer aficionados al estadio es sensiblemente

menor que la de los grandes clubes, y sus ingresos por marketing son

enormemente más comedidos.

ingresos de los clubes de fútbol españoles están muy equilibrados, siendo las

televisiones la vía principal de ingresos, con 658 millones de euros. Lo que

sucede es que estas son cifras generales que nos permiten ver las enormes

diferencias entre los clubes de la liga española. La mayor parte de estos

ingresos se los llevan los dos grandes clubes, Real Madrid y Barcelona,

existiendo un segundo nivel, en cuanto a lo que ingresos se refiere, donde

entrarían clubes como el Atlético de Madrid o el Athletic de Bilbao, mientras

que los clubes más modestos ven con sus ingresos por TV son mucho más

reducidos, su capacidad para atraer aficionados al estadio es sensiblemente

menor que la de los grandes clubes, y sus ingresos por marketing son

enormemente más comedidos.

TABLA 3

Distribución de los gastos en la Liga de Fútbol Profesional española,

temporada 2011 – 2012

temporada 2011 – 2012

Fuente: elaboración propia a partir de datos procedentes del Diario

Expansión y del estudio llevado a cabo por D. José Mª Gary de Liébana

Expansión y del estudio llevado a cabo por D. José Mª Gary de Liébana

Nota: cifras en millones de euros

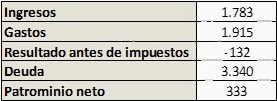

El resultado general de Liga de

Fútbol Profesional resulta negativo, ya que los gastos superan a los ingresos

en 132 millones de euros, lo que supone que no sean pocos los clubes españoles

que están perdiendo dinero, algo que sin lugar a dudas puede acabar

repercutiendo de una manera muy negativa en los clubes grandes, ya que si la

liga pierde atractivo, su negocio se vería mermado.

Fútbol Profesional resulta negativo, ya que los gastos superan a los ingresos

en 132 millones de euros, lo que supone que no sean pocos los clubes españoles

que están perdiendo dinero, algo que sin lugar a dudas puede acabar

repercutiendo de una manera muy negativa en los clubes grandes, ya que si la

liga pierde atractivo, su negocio se vería mermado.

Hay que entender que el

negocio del fútbol es el negocio del espectáculo llevado a lo máximo por el

tremendo amor que sus aficionados pueden llegar a tener a unos colores. El

fútbol es pasión, sin duda, pero también es negocio. Como es lógico en un

negocio en el que los empleados son verdaderas estrellas, estando además en el

negocio del espectáculo, la principal línea de gasto es personal, que supone,

de media el 55% de los mismos.

negocio del fútbol es el negocio del espectáculo llevado a lo máximo por el

tremendo amor que sus aficionados pueden llegar a tener a unos colores. El

fútbol es pasión, sin duda, pero también es negocio. Como es lógico en un

negocio en el que los empleados son verdaderas estrellas, estando además en el

negocio del espectáculo, la principal línea de gasto es personal, que supone,

de media el 55% de los mismos.

La segunda línea, está íntimamente relacionada

con el personal, puesto que es la amortización de los jugadores. Pero, ¿esto

qué quiere decir? Las empresas deben amortizar sus activos. ¿Quiere esto decir

que los jugadores son activos de los clubes? Ellos no, eso sería esclavitud, lo

que se amortiza son los derechos sobre los jugadores, que se plasma en sus fichas. Por

ello, que el Presidente de un club de fútbol diga que su principal activo son

sus empleados, tiene sentido, porque estos aparecen en el Balance, precisamente

como activos. Pero que lo diga el máximo mandatario de una organización en la

que los empleados no aparecen de ninguna de las maneras en el Balance, carece

de toda lógica financiera. Pero problemas contables aparte, continuemos con nuestro

análisis.

con el personal, puesto que es la amortización de los jugadores. Pero, ¿esto

qué quiere decir? Las empresas deben amortizar sus activos. ¿Quiere esto decir

que los jugadores son activos de los clubes? Ellos no, eso sería esclavitud, lo

que se amortiza son los derechos sobre los jugadores, que se plasma en sus fichas. Por

ello, que el Presidente de un club de fútbol diga que su principal activo son

sus empleados, tiene sentido, porque estos aparecen en el Balance, precisamente

como activos. Pero que lo diga el máximo mandatario de una organización en la

que los empleados no aparecen de ninguna de las maneras en el Balance, carece

de toda lógica financiera. Pero problemas contables aparte, continuemos con nuestro

análisis.

El club con los mejores

resultados financieros fue el Barcelona, con un beneficio después de impuestos

de 48,8 millones de euros, seguido por el Real Madrid, que muestra una cifra de

24,2 millones de euros.

resultados financieros fue el Barcelona, con un beneficio después de impuestos

de 48,8 millones de euros, seguido por el Real Madrid, que muestra una cifra de

24,2 millones de euros.

Y para concluir con este post, nos

gustaría resaltar que uno de los principales males del fútbol español, al igual

que ocurre con el resto de su economía, es su elevado nivel de apalancamiento,

es decir, de deuda. Los clubes españoles soportan un nivel de deuda, en la

temporada 2011 – 2012 de nada más y nada menos 3.340 millones de euros. ¿Es

mucho? En nuestra modesta opinión lo es, muchísimo. Si consideramos que los

ingresos fueron de 1.783 millones de euros, y que se cerró la temporada con

unas pérdidas de 132 millones de euros, parece urgente reducir el nivel de

apalancamiento para asegurar su viabilidad en el largo plazo.

gustaría resaltar que uno de los principales males del fútbol español, al igual

que ocurre con el resto de su economía, es su elevado nivel de apalancamiento,

es decir, de deuda. Los clubes españoles soportan un nivel de deuda, en la

temporada 2011 – 2012 de nada más y nada menos 3.340 millones de euros. ¿Es

mucho? En nuestra modesta opinión lo es, muchísimo. Si consideramos que los

ingresos fueron de 1.783 millones de euros, y que se cerró la temporada con

unas pérdidas de 132 millones de euros, parece urgente reducir el nivel de

apalancamiento para asegurar su viabilidad en el largo plazo.

TABLA 4

Resumen general, desde un punto de vista financiero, de la Liga de

Fútbol Profesional española en la temporada 2011 – 2012

Fútbol Profesional española en la temporada 2011 – 2012

Fuente: elaboración propia a partir de datos procedentes del Diario

Expansión y del estudio llevado a cabo por D. José Mª Gary de Liébana

Expansión y del estudio llevado a cabo por D. José Mª Gary de Liébana

Nota: cifras en millones de euros

Desde Constanza Business &

Protocol School deseamos al fútbol español una larga y próspera vida, y que nos

de a todos muchas alegrías en el futuro, por lo pronto, en el mundial que se

celebrará en Brasil en 2014.

Protocol School deseamos al fútbol español una larga y próspera vida, y que nos

de a todos muchas alegrías en el futuro, por lo pronto, en el mundial que se

celebrará en Brasil en 2014.