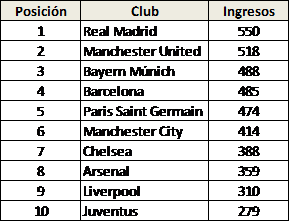

2014

fue un año muy bueno para el Real Madrid, y aunque 2015 no le haya traído muy

buenas noticias, lo que parece que no cambia es la capacidad de hacer dinero de

este club de fútbol. Lo cierto es que es una de las marcas más reconocidas del

mundo, y parece que saben muy bien cómo sacarle partido desde el Santiago

Bernabéu. Según un estudio de Deloitte, el Real Madrid es, por décimo año

consecutivo, el club que más dinero genera. Para la pasada temporada, el top

ten de clubes de fútbol, en lo que se refiere a la generación de ingresos,

según el mencionado estudio, es el siguiente:

fue un año muy bueno para el Real Madrid, y aunque 2015 no le haya traído muy

buenas noticias, lo que parece que no cambia es la capacidad de hacer dinero de

este club de fútbol. Lo cierto es que es una de las marcas más reconocidas del

mundo, y parece que saben muy bien cómo sacarle partido desde el Santiago

Bernabéu. Según un estudio de Deloitte, el Real Madrid es, por décimo año

consecutivo, el club que más dinero genera. Para la pasada temporada, el top

ten de clubes de fútbol, en lo que se refiere a la generación de ingresos,

según el mencionado estudio, es el siguiente:

Nota:

cifras en millones de euros

cifras en millones de euros

.jpg)

Esta

tabla muestra de una forma clara la superioridad, como negocio de la liga

inglesa frente al resto. Su capacidad para hacer dinero es sensiblemente mayor

a la mostrada por la liga española, la alemana y, por supuesto, la italiana.

Buena parte de ello es la capacidad que tiene de atraer interés de fuera del

país, y no sólo por el Manchester United o el Liverpool, los clubes con más

historia de la islas. Hay que tener en cuenta que las irrupciones de grandes

inversores han hecho esta liga mucho más atractiva esta liga, sobre todo, con

las creaciones del Chelsea y del Manchester City en los clubes competitivos y

grandes que son hoy, y que, hace no tantos años, no eran.

tabla muestra de una forma clara la superioridad, como negocio de la liga

inglesa frente al resto. Su capacidad para hacer dinero es sensiblemente mayor

a la mostrada por la liga española, la alemana y, por supuesto, la italiana.

Buena parte de ello es la capacidad que tiene de atraer interés de fuera del

país, y no sólo por el Manchester United o el Liverpool, los clubes con más

historia de la islas. Hay que tener en cuenta que las irrupciones de grandes

inversores han hecho esta liga mucho más atractiva esta liga, sobre todo, con

las creaciones del Chelsea y del Manchester City en los clubes competitivos y

grandes que son hoy, y que, hace no tantos años, no eran.

Otro

tema que queda muy claro a la vista de esta tabla es el por qué de la enorme

superioridad del Bayern de Múnich en la liga alemana. Lo que resulta extraño es

que los muniqueses no ganen absolutamente todo en su liga en el mes de

septiembre, y la verdad es que, es el único club de esta liga en el top 10,

siendo de hecho, el tercer club por ingresos del mundo. Quizá eso explique, no

sólo su superioridad en Alemania, sino también sus no tan increíbles resultados

en competiciones europeas los últimos años, y es que, competir con clubes con

presupuestos parecidos se hace algo difícil.

tema que queda muy claro a la vista de esta tabla es el por qué de la enorme

superioridad del Bayern de Múnich en la liga alemana. Lo que resulta extraño es

que los muniqueses no ganen absolutamente todo en su liga en el mes de

septiembre, y la verdad es que, es el único club de esta liga en el top 10,

siendo de hecho, el tercer club por ingresos del mundo. Quizá eso explique, no

sólo su superioridad en Alemania, sino también sus no tan increíbles resultados

en competiciones europeas los últimos años, y es que, competir con clubes con

presupuestos parecidos se hace algo difícil.

Otro

ejemplo de lo sucedido por el efecto de grandes inversores, es el caso del PSG.

Hasta hace nada, ni siquiera era el club más relevante de Francia, y, sin

embargo, es un claro ejemplo de lo que un buen equipo de trabajo, con un buen

presupuesto puede llegar a lograr, muy buenas resultados, y uno de los equipos

más competitivos del mundo, en lo deportivo y en lo económico. El Barcelona aún

se acuerda del revolcón que sufrió en París hace apenas unos meses cuando

parecía ser de nuevo un equipo imbatible.

ejemplo de lo sucedido por el efecto de grandes inversores, es el caso del PSG.

Hasta hace nada, ni siquiera era el club más relevante de Francia, y, sin

embargo, es un claro ejemplo de lo que un buen equipo de trabajo, con un buen

presupuesto puede llegar a lograr, muy buenas resultados, y uno de los equipos

más competitivos del mundo, en lo deportivo y en lo económico. El Barcelona aún

se acuerda del revolcón que sufrió en París hace apenas unos meses cuando

parecía ser de nuevo un equipo imbatible.

El

declive de la liga italiana es claro, a la luz de estas cifras. Sólo la

Juventus, que en lo deportivo no ha tenido muchas alegrías los últimos años, se

cuela en este top ten. Parece que el calcio lleva años de capa caída, perdiendo

competitividad en Europa, aunque quien sabe, esto podría cambiar con la llegada

de inversores, algo nada descabellado viendo los casos de Manchester City,

Chelsea o Paris Saint – Germain. Italia, su liga y sus clubes tienen un

atractivo muy especial y todo puede pasar.

declive de la liga italiana es claro, a la luz de estas cifras. Sólo la

Juventus, que en lo deportivo no ha tenido muchas alegrías los últimos años, se

cuela en este top ten. Parece que el calcio lleva años de capa caída, perdiendo

competitividad en Europa, aunque quien sabe, esto podría cambiar con la llegada

de inversores, algo nada descabellado viendo los casos de Manchester City,

Chelsea o Paris Saint – Germain. Italia, su liga y sus clubes tienen un

atractivo muy especial y todo puede pasar.

El

que la liga española haya sido cosa del Real Madrid o del Barcelona los últimos

años, con excepción de lo sucedido la campaña pasada, tampoco es de extrañar.

Las diferencias en los presupuestos respecto al resto de la liga son enormes.

En el caso del Real Madrid, parece haber sacado un buen rendimiento deportivo a

sus ingresos con diferentes títulos, Copa del Rey, Copa de Europa y Supercopa

de Europa el año 2014, ahora tiene la responsabilidad de seguir logrando

títulos y generando retornos a estos ingresos, habrá que ver qué pasa con la

Copa de Europa y la Liga, lo que es de esperar es que gane ambos títulos,

presupuesto para ello, desde luego, tiene.

que la liga española haya sido cosa del Real Madrid o del Barcelona los últimos

años, con excepción de lo sucedido la campaña pasada, tampoco es de extrañar.

Las diferencias en los presupuestos respecto al resto de la liga son enormes.

En el caso del Real Madrid, parece haber sacado un buen rendimiento deportivo a

sus ingresos con diferentes títulos, Copa del Rey, Copa de Europa y Supercopa

de Europa el año 2014, ahora tiene la responsabilidad de seguir logrando

títulos y generando retornos a estos ingresos, habrá que ver qué pasa con la

Copa de Europa y la Liga, lo que es de esperar es que gane ambos títulos,

presupuesto para ello, desde luego, tiene.

«El

fúbol es un negocio» dicen muchos. A la vista de esta cifras eso parece,

pero lo es para unos pocos, y es que, el fútbol es cada vez un negocio más duro

y competitivo, y, por lo que parece, cada vez más intensivo en capital. Nos

queda la parte más intensa de la temporada, disfrutémosla, y veamos quien saca

un mayor rédito a su presupuesto.

fúbol es un negocio» dicen muchos. A la vista de esta cifras eso parece,

pero lo es para unos pocos, y es que, el fútbol es cada vez un negocio más duro

y competitivo, y, por lo que parece, cada vez más intensivo en capital. Nos

queda la parte más intensa de la temporada, disfrutémosla, y veamos quien saca

un mayor rédito a su presupuesto.