Desde el blog de Constanza Business & Protocol School presentamos las Previsiones macro para la economía española.

Mucho se ha hablado en Europa de

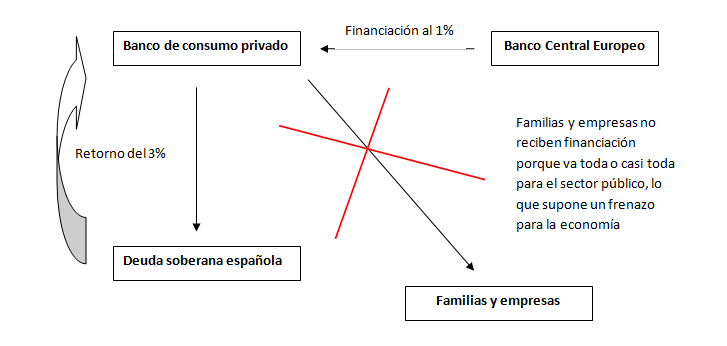

Mucho se ha hablado en Europa delo que los economistas llaman, el efecto crowding out. Pero ¿en qué consiste realmente?

Básicamente, y para nos entendamos todos, se trata del proceso según el cual,

la financiación no llega a la economía real puesto que el sector público la

absorbe en su gran mayoría. Para que lo podamos entender mejor, desde el año

2008 España viene sufriendo este efecto, que debería comenzar a remitir en este esperado año 2014.

¿Qué ha sucedido en la economía

española desde el año 2008? Los bancos han recibido cantidades ingentes de

dinero para evitar su colapso o para mejorar sus posiciones de liquidez, tanto

desde el gobierno español, como desde el Banco Central Europeo. Parte de esta

liquidez se ha usado en limpiar balances, pero una vez hecha esta limpia, los

bancos han seguido recibiendo inyecciones de caja que han usado para la compra

de deuda soberana española, impidiendo que esta liquidez llegue a la economía

real, es decir, a empresas y particulares, algo que ha tenido un efecto

devastador en la economía española.

española desde el año 2008? Los bancos han recibido cantidades ingentes de

dinero para evitar su colapso o para mejorar sus posiciones de liquidez, tanto

desde el gobierno español, como desde el Banco Central Europeo. Parte de esta

liquidez se ha usado en limpiar balances, pero una vez hecha esta limpia, los

bancos han seguido recibiendo inyecciones de caja que han usado para la compra

de deuda soberana española, impidiendo que esta liquidez llegue a la economía

real, es decir, a empresas y particulares, algo que ha tenido un efecto

devastador en la economía española.

TABLA 1

El efecto crowing – out

Fuente: elaboración propia desarrollada por el Departamento Académico

de Constanza Business & Protocol School

de Constanza Business & Protocol School

¿Seguirá este efecto en la

economía española y en otras de la zona euro a lo largo del año 2014? Nuestro

Departamento de Investigación cree que este efecto

se seguirá sufriendo en la economía los primeros 2 trimestres del año, si bien

el efecto se verá desacelerado respecto a lo sucedido en 2012 o 2011. A partir

del tercer trimestre de 2014, nuestros expertos esperan que una mayor cantidad

de crédito llegue a familias y empresas, sobre todo a pymes, lo que ayudará a

mejorar el crecimiento de la economía española.

economía española y en otras de la zona euro a lo largo del año 2014? Nuestro

Departamento de Investigación cree que este efecto

se seguirá sufriendo en la economía los primeros 2 trimestres del año, si bien

el efecto se verá desacelerado respecto a lo sucedido en 2012 o 2011. A partir

del tercer trimestre de 2014, nuestros expertos esperan que una mayor cantidad

de crédito llegue a familias y empresas, sobre todo a pymes, lo que ayudará a

mejorar el crecimiento de la economía española.

¿Cuánto crecerá la economía

española? El Departamento de Investigación de Constanza Business & Protocol

School prevé un crecimiento de la economía para 2014 del 0,4%, siendo 2015 el

año de la recuperación con un crecimiento previsto del 1,4%. Por lo tanto, la

economía española comenzará a reducir su tasa de paro de una manera constante y

significativa a partir del cuarto trimestre de 2014, siendo 2015 el año de

inflexión hacia una tendencia a la baja de la tasa de desempleo.

española? El Departamento de Investigación de Constanza Business & Protocol

School prevé un crecimiento de la economía para 2014 del 0,4%, siendo 2015 el

año de la recuperación con un crecimiento previsto del 1,4%. Por lo tanto, la

economía española comenzará a reducir su tasa de paro de una manera constante y

significativa a partir del cuarto trimestre de 2014, siendo 2015 el año de

inflexión hacia una tendencia a la baja de la tasa de desempleo.