Nissan lo tiene muy claro,

Infinity se ha hecho mayor y, aunque su volumen de producción no es tan

elevado como los reyes del sector de los automóviles de gama alta, los alemanes

Audi, Mercedes y BMW, ha llegado el momento de hacerles frente y de tratarse de

tú a tú.

Infinity se ha hecho mayor y, aunque su volumen de producción no es tan

elevado como los reyes del sector de los automóviles de gama alta, los alemanes

Audi, Mercedes y BMW, ha llegado el momento de hacerles frente y de tratarse de

tú a tú.

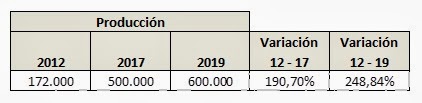

¿Cómo piensan hacerlo? La tabla 1

responde, en parte, a esta pregunta.

responde, en parte, a esta pregunta.

TABLA 1

Planes de

producción de Infinity, 2012 – 2019

producción de Infinity, 2012 – 2019

*Fuente: elaboración propia a partir de datos procedentes del Diario

Expansión

Expansión

Veamos las cifras por un momento.

Infinity pretende tener un crecimiento en sus ventas del 191% en apenas cinco

años, es decir, de un 38% de media anual ¿es posible? Consideran que lo

lograrán debido a su posicionamiento… ¿Y cuál es este? Los japoneses creen

que tienen hueco, ya que se dirigen a un público más «apasionado y

provocador». Nuestra pregunta es ¿qué quiere decir eso exactamente?

Además, creemos que se han olvidado de Lexus, que lo está haciendo de

maravilla, sobre todo en mercados durísimos como el de EEUU o los grandes de la

Unión Europea, donde han hecho un buenísimo trabajo los últimos años.

Infinity pretende tener un crecimiento en sus ventas del 191% en apenas cinco

años, es decir, de un 38% de media anual ¿es posible? Consideran que lo

lograrán debido a su posicionamiento… ¿Y cuál es este? Los japoneses creen

que tienen hueco, ya que se dirigen a un público más «apasionado y

provocador». Nuestra pregunta es ¿qué quiere decir eso exactamente?

Además, creemos que se han olvidado de Lexus, que lo está haciendo de

maravilla, sobre todo en mercados durísimos como el de EEUU o los grandes de la

Unión Europea, donde han hecho un buenísimo trabajo los últimos años.

El producto que debe darlo todo y

El producto que debe darlo todo ylograr la mayor parte de las ventas es el nuevo Q50, que deberá competir con

modelos con una enorme implantación, el A4 de Audi, otro fortísimo competidor,

el Serie 3 de BMW y un auténtico clasicazo, el Clase C de Mercedes. La

previsión es que en Europa, el 70% de las ventas vengan a través del mencionado

Q50.

Ya veremos qué ocurre. Sin duda,

Infiniti son muy buenos coches, pero compiten con cuatro gigantes, Audi,

Mercedes, BMW y Lexus… Desde luego, no lo tendrán fácil. Desde Constanza

Business & Protocol School, estaremos

al tanto de lo que ocurra en este interesantísimo y durísimo mercado.

Infiniti son muy buenos coches, pero compiten con cuatro gigantes, Audi,

Mercedes, BMW y Lexus… Desde luego, no lo tendrán fácil. Desde Constanza

Business & Protocol School, estaremos

al tanto de lo que ocurra en este interesantísimo y durísimo mercado.